![]() I terreni contaminati possono attendere. In mancanza di stimoli che consentano la valorizzazione delle aree, quali la riconversione a residenza e commercio delle aree industriali dismesse o la vendita di stabilimenti attivi a nuovi soggetti interessati a un rilancio dello sviluppo industriale, gli unici procedimenti di bonifica in corso sono quelli nati prima della crisi economica del 2009 o derivanti da irrevocabili imposizioni da parte delle autorità (ad es. Siti di Interesse Nazionale). In effetti, gli stimoli al risanamento non possono arrivare né dal mercato immobiliare, che non si è ancora non ripreso dopo i noti eventi a livello internazionale, né dal settore della grande distribuzione, messo in crisi da una perdurante riduzione dei consumi, né dal settore industriale, contraddistinto più da chiusure di attività produttive che non da nuove iniziative e acquisizioni. Non si sottrae il settore pubblico che, anzi, è quello meno dotato degli ingenti capitali necessari per una bonifica che rispetti i severi criteri stabiliti dalla legislazione italiana.

I terreni contaminati possono attendere. In mancanza di stimoli che consentano la valorizzazione delle aree, quali la riconversione a residenza e commercio delle aree industriali dismesse o la vendita di stabilimenti attivi a nuovi soggetti interessati a un rilancio dello sviluppo industriale, gli unici procedimenti di bonifica in corso sono quelli nati prima della crisi economica del 2009 o derivanti da irrevocabili imposizioni da parte delle autorità (ad es. Siti di Interesse Nazionale). In effetti, gli stimoli al risanamento non possono arrivare né dal mercato immobiliare, che non si è ancora non ripreso dopo i noti eventi a livello internazionale, né dal settore della grande distribuzione, messo in crisi da una perdurante riduzione dei consumi, né dal settore industriale, contraddistinto più da chiusure di attività produttive che non da nuove iniziative e acquisizioni. Non si sottrae il settore pubblico che, anzi, è quello meno dotato degli ingenti capitali necessari per una bonifica che rispetti i severi criteri stabiliti dalla legislazione italiana.

A poco sono finora serviti gli interventi legislativi di “semplificazione” delle procedure di bonifica, spesso osteggiati in ambito parlamentare, e che, una volta varate le norme, faticano a trovare riscontri applicativi a livello locale. Queste modifiche, non sempre approcciate in modo organico, rischiano anzi di accrescere il livello di contenzioso e di congestionare i processi giudiziari. A prescindere, dunque, dalla crisi economica, le incertezze di un quadro normativo sfocato disincentivano i soggetti economici potenzialmente interessati e, nel contempo, portano le autorità locali ad assumere atteggiamenti ultra conservativi, che sconfinano spesso nel contenzioso giuridico. Si è così giunti anche in Italia alla sorte del “Superfund” americano che, nato con le migliori intenzioni sui banchi del Parlamento, è sostanzialmente “morto” per infinite difficoltà giudiziarie.

In questo contesto, uno strumento molto attendibile di valutazione dello stato di salute del settore delle bonifiche, il cui riferimento legislativo è la categoria 9 dell’Albo Nazionale dei Gestori Ambientali, è il Prontuario delle Bonifiche, pubblicazione annuale che, giunta alla sua 12a edizione (in fase di pubblicazione), esamina una serie di dati (a partire dal fatturato) relativi a un campione rappresentativo di operatori, variabile tra l’8 e il 10% delle imprese iscritte all’Albo. L’attendibilità dei dati stimati tramite le risposte al questionario[1. Un ruolo fondamentale è stato svolto dalle società che hanno risposto al questionario, dimostrando, peraltro, non solo professionalità, ma anche lungimiranza commerciale. Infatti, non solo si sono collocate nel novero di quelle che consentono ai potenziali clienti di individuare e valutare con discernimento i loro possibili fornitori qualificati, ma hanno, altresì, consentito di poter disporre, per se stesse e per tutto il settore economico di appartenenza, di uno studio di mercato di così largo dettaglio. Inoltre, i dati di questo studio potrebbero anche essere adottati con profitto dalle Autorità competenti in materia di informazione e programmazione ambientale, così come dagli esperti in tematiche economiche.] si associa all’opportunità di valutare sul lungo periodo, ormai più di un decennio, l’andamento di questo mercato i cui dati si differenziano in funzione delle finalità e delle modalità esecutive degli interventi di bonifica condotti nonché delle dimensioni economiche e organizzative dei diversi operatori (classi da A a E della Categoria 9).

In questo contesto, uno strumento molto attendibile di valutazione dello stato di salute del settore delle bonifiche, il cui riferimento legislativo è la categoria 9 dell’Albo Nazionale dei Gestori Ambientali, è il Prontuario delle Bonifiche, pubblicazione annuale che, giunta alla sua 12a edizione (in fase di pubblicazione), esamina una serie di dati (a partire dal fatturato) relativi a un campione rappresentativo di operatori, variabile tra l’8 e il 10% delle imprese iscritte all’Albo. L’attendibilità dei dati stimati tramite le risposte al questionario[1. Un ruolo fondamentale è stato svolto dalle società che hanno risposto al questionario, dimostrando, peraltro, non solo professionalità, ma anche lungimiranza commerciale. Infatti, non solo si sono collocate nel novero di quelle che consentono ai potenziali clienti di individuare e valutare con discernimento i loro possibili fornitori qualificati, ma hanno, altresì, consentito di poter disporre, per se stesse e per tutto il settore economico di appartenenza, di uno studio di mercato di così largo dettaglio. Inoltre, i dati di questo studio potrebbero anche essere adottati con profitto dalle Autorità competenti in materia di informazione e programmazione ambientale, così come dagli esperti in tematiche economiche.] si associa all’opportunità di valutare sul lungo periodo, ormai più di un decennio, l’andamento di questo mercato i cui dati si differenziano in funzione delle finalità e delle modalità esecutive degli interventi di bonifica condotti nonché delle dimensioni economiche e organizzative dei diversi operatori (classi da A a E della Categoria 9).

È opportuno, comunque, tenere a mente che il questionario adottato per l’indagine non consente di fotografare il consistente indotto di questo mercato, precedente, contemporaneo o successivo agli interventi veri e propri di bonifica - ad esempio quello degli studi e progettazioni, delle analisi di laboratorio e dello smaltimento di rifiuti - che non sempre vengono fatti rientrare nei fatturati dichiarati da chi effettua bonifiche, in quanto attività che non richiedono l’iscrizione alla categoria 9. A ogni modo, l’andamento del mercato degli operatori iscritti si ripercuote con le stesse modalità su quello dell’indotto. In questo senso, le affermazioni della premessa sono confermate in pieno dalle valutazioni emerse analizzando le risposte all’ultimo questionario disponibile. Si tratta di dati pubblicati sull’edizione 2013 del Prontuario delle Bonifiche , aggiornati ai bilanci aziendali del 2012, e che, in estrema sintesi, sembrano confermare il crollo nelle commesse pubbliche e il sostanziale ridimensionamento di questo mercato nel settore immobiliare, con qualche concessione in più all’impiego di tecnologie nelle bonifiche, anziché il ricorso tradizionale allo scavo e smaltimento in discarica.

Il frazionamento del mercato

Il numero degli iscritti, al momento dell’elaborazione dei dati, è risultato pari a 1.106 (contro gli 827 del 2007) e un’analisi delle loro caratteristiche e del fatturato porta a concludere che ci si trova di fronte a un settore ben presidiato, ma più povero che in passato. Infatti, dopo anni di crescita del numero di iscritti, giustificata da un reale incremento del fatturato in questo settore, è stata registrata dal 2010 al 2012 una stasi dovuta alla crisi economica. Un nuovo incremento del 6% nel 2013 non può essere spiegato che in ragione delle politiche commerciali di molte società operanti in settori attigui a quello delle bonifiche, che stanno giocando tutte le carte per salvare i bilanci, diversificando i servizi forniti. Dalla distribuzione degli iscritti nelle diver se classi si nota, inoltre, la presenza di una specializzazione diffusa e probabilmente molto settorializzata se si considera che più dell’87% degli iscritti non è in grado di fornire singolarmente bonifiche di medio-elevate dimensioni, dovendosi limitare a fornire lavori con importi unitari inferiori alla soglia di 1.550.000 euro. Si tratta, pertanto, di una conferma della estrema frammentazione del mercato, che si concentra in circa 75 grandi operatori e 65 medi operatori, cui fanno spesso riferimento le restanti 950 aziende tramite subappalti o associazione temporanee di imprese. Queste ultime sono preva lentemente impegnate a livello territoriale in opere di piccole e medie dimensioni.

Il numero degli iscritti, al momento dell’elaborazione dei dati, è risultato pari a 1.106 (contro gli 827 del 2007) e un’analisi delle loro caratteristiche e del fatturato porta a concludere che ci si trova di fronte a un settore ben presidiato, ma più povero che in passato. Infatti, dopo anni di crescita del numero di iscritti, giustificata da un reale incremento del fatturato in questo settore, è stata registrata dal 2010 al 2012 una stasi dovuta alla crisi economica. Un nuovo incremento del 6% nel 2013 non può essere spiegato che in ragione delle politiche commerciali di molte società operanti in settori attigui a quello delle bonifiche, che stanno giocando tutte le carte per salvare i bilanci, diversificando i servizi forniti. Dalla distribuzione degli iscritti nelle diver se classi si nota, inoltre, la presenza di una specializzazione diffusa e probabilmente molto settorializzata se si considera che più dell’87% degli iscritti non è in grado di fornire singolarmente bonifiche di medio-elevate dimensioni, dovendosi limitare a fornire lavori con importi unitari inferiori alla soglia di 1.550.000 euro. Si tratta, pertanto, di una conferma della estrema frammentazione del mercato, che si concentra in circa 75 grandi operatori e 65 medi operatori, cui fanno spesso riferimento le restanti 950 aziende tramite subappalti o associazione temporanee di imprese. Queste ultime sono preva lentemente impegnate a livello territoriale in opere di piccole e medie dimensioni.

Le dimensioni economiche del mercato

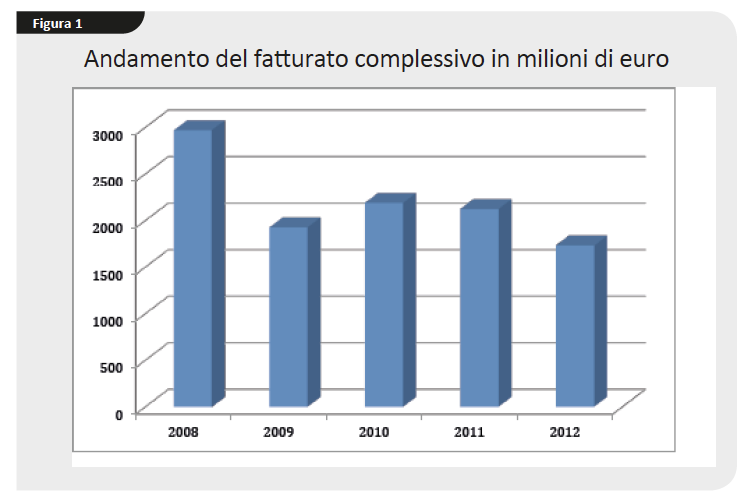

Le dimensioni sono valutate essenzialmente sulla base dei fatturati nelle bonifiche dichiarati dal campione di aziende nel questionario per l’anno 2012. Il fatturato per bonifiche stimato per la totalità degli iscritti all’Albo, una volta applicato il fattore correttivo per compensare le carenze di rappresentatività del campione, è quindi stimato in circa 1.600 milioni di euro. Comparando i fatturati storici, dal 2008 si registra una diminuzione complessiva del mercato del 42%, dove le aziende più penalizzate sono state quelle iscritte alle classi inferiori (D ed E).

Livelli occupazionali in controcorrente rispetto alla crisi?

Come per altri settori produttivi o di servizi, il mantenimento del numero di addetti dichiarati negli anni precedenti, pari a un totale di circa 15.000, potrebbe sembrare, in un contesto di crisi permanente come quello attuale, un indice di una “tenuta” del livello occupazionale. In verità, si potrebbe trattare di personale flessibile, impiegato anche in attività collaterali delle imprese iscritte o che gode ancora di ammortizzatori quali la cassa integrazione; mediamente si registrano 22 addetti per impresa, che spaziano dai 72 delle imprese in Classe A ai 4 di quelle in Classe E. Il fatturato generato da ogni addetto è molto elevato, circa 880.000 euro, cifra che può essere spiegata solo con il fatto che la gran parte di questo fatturato è relativa ad attività che hanno ricadute occupazionali in altri settori attigui, ad esempio lo smaltimento di rifiuti generati dalle bonifiche o l’acquisto/ noleggio di macchine e di impianti di trattamento.

Chi paga le bonifiche?

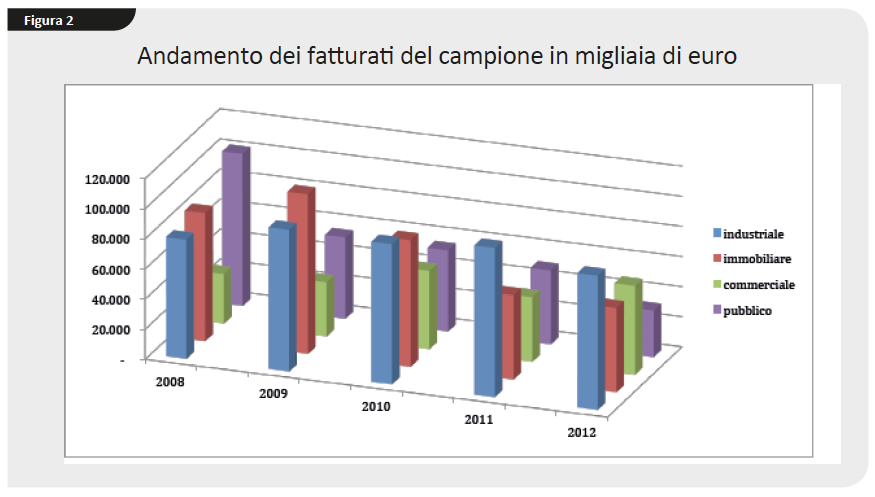

Anche la composizione della committenza ha subito uno stravolgimento in questi anni. I dati indicano molto chiaramente un netto decremento della percentuale di committenza del settore immobiliare e pubblico a vantaggio, anche se solo in termini relativi, del settore industriale e commerciale. Da una comparazione storica dei fatturati per tipo di committenza nel periodo dal 2008 a oggi, si evince che l’incidenza dei diversi settori economici è variata come segue:

- settore industriale: + 13%;

- settore immobiliare: - 34%;

- settore commerciale: + 79%;

- settore pubblico: - 69%.

La situazione attuale è quella illustrata nella tabella 1. La chiave di lettura di questo andamento, ormai consolidato negli ultimi anni, sta nel fatto che le disponibilità degli enti pubblici per risanare il territorio o i siti “orfani” si stia drasticamente riducendo e che molte situazioni, prima prioritarie, siano improvvisamente entrate nella normalità. Probabilmente sopravvivono interventi di bonifica per cui erano già stati stanziati specifici fondi e null’altro, mentre le pochissime prospettive per l’immediato futuro sono in ulteriore calo. Parimenti ovvio è il crollo delle bonifiche nel settore immobiliare , dove, peraltro, tra gli elementi che hanno contribuito a mantenere alto il fatturato, si devono annoverare, tra le bonifiche condotte in questi ultimi anni, diversi interventi, richiesti dalle Autorità locali, di scavo e smaltimento in discarica in qualità di “rifiuti” di ingenti quantità di materiali di riporto che, in anni precedenti, sulla base delle normative vigenti, sarebbero stati mantenuti nei siti oggetto di bonifica. L’incremento registrato nel settore industriale è nella realtà solo un dato relativo. Infatti, in termini assoluti, è da rilevare una situazione di stasi. Gli interventi per i quali da anni è in corso una procedura di bonifica, soprattutto nei siti di interesse nazionale, avanzano per inerzia solo in virtù degli obblighi di legge o si rinvigoriscono unicamente in cor rispondenza di particolari eventi mediatici. Non è così per tutte quelle aree abbandonate a causa di fallimenti, chiusure e delocalizzazioni all’estero, le quali, in mancanza di prospettive di riqualificazione urbanistica, sono sistematicamente “dimenticate”, in attesa che una ripresa economica ripristini la pericolosità degli inquinanti in modo da richiedere per lo meno messe in sicurezza “di emergenza”, come è stato fatto finora. L’unico settore in progresso è ancora quello commerciale, sebbene con un andamento da ridimensionare se si esaminano i dati assoluti di fatturato e si considera la più recente tendenza alla diminuzione dei consumi.

Bonificare: ancora e solo “dig and dump”?

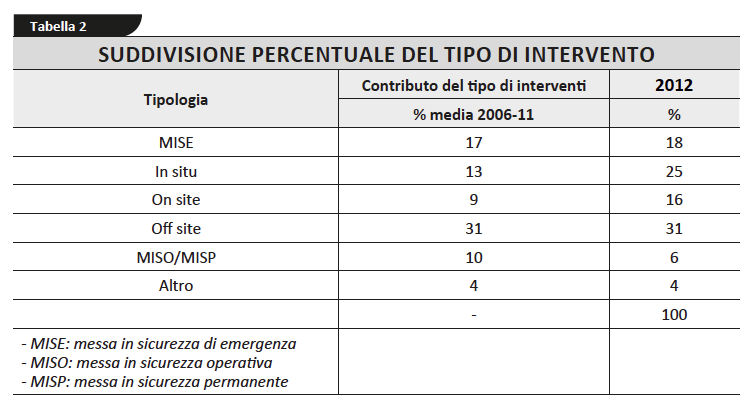

La tabella 2 può aiutare a capire l’evoluzione delle tecnologie. Preponderante è ancora il dig and dump (letteralmente “scava e porta in discarica”) degli interventi off site, che rappresentano, in termini numerici, circa un terzo del totale. C’è, tuttavia, spazio per le tecnologie dedicate alla decontaminazione in situ od on site delle matrici inquinate, che rappresentano insieme il 41% degli interventi totali. La bassa incidenza degli interventi di messa in sicurezza operativa o permanente è spiegabile solo con il fatto che gli stessi si applicano solo nel settore industriale. L’andamento registrato a livello storico, comparando la media del periodo 2006- 2011 con il 2012, in ogni caso mostra un forte aumento del numero di interventi mediante tecnologie in situ e on site. L’uso di “tecnologie”, innovative o meno che siano, è da considerarsi già di per sé un passo in avanti. Tuttavia, ciò non si spiega solo con questioni di progresso tecnologico, ma anche con il crollo delle bonifiche nel settore immobiliare, dove gli interventi si sono ridotti spesso a grandi movimentazioni di terra e succes sivi smaltimenti, in contrasto, da un lato, con i principi di legge che sanciscono la necessità di evitare la produzione di rifiuti e, dall’altro, con l’attenzione che deve essere posta in un settore dove il rischio di infiltrazione di organizzazioni criminali nella movimentazione terra e nella gestione delle discariche è più che un sospetto, in tutta Italia.

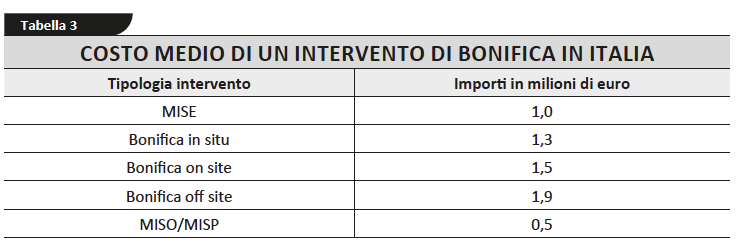

Quanto costa bonificare?

Quanto costa bonificare?

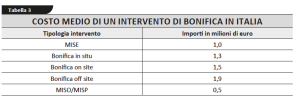

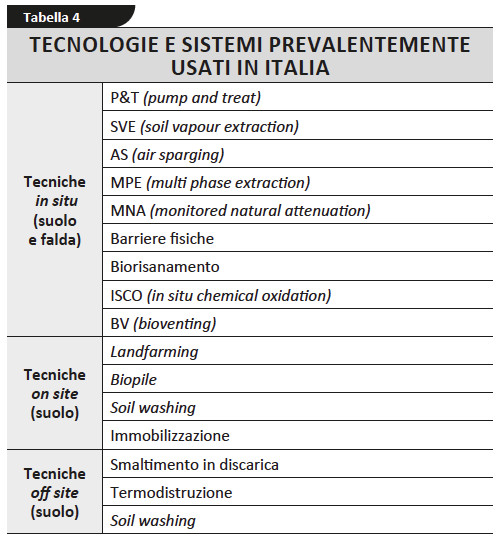

Dalle aziende campione vengono dichiarati, relativamente al 2012, 234 interventi complessivi, a volte anche contemporanei all’interno del medesimo procedimento; il costo medio di ognuno di detti interventi risulta pari a circa 1 milione di euro, con una suddivisione di dettaglio, per specifica tipologia, come riportato in tabella 3 . A solo titolo indicativo, nella tabella 4 sono segnalate le tecnologie cui si è fatto maggio re ricorso da parte del campione di aziende del questionario riportate in ordine di im portanza per ogni categoria.

Quali soluzioni?

Evidentemente solo il superamento della attuale congiuntura economica può ridare fiato al settore delle bonifiche ambientali, con i relativi vantaggi per l’ambiente. Tuttavia, ancora una volta lo strumento legislativo potrebbe svolgere un ruolo di stimolo. Non si tratta, evidentemente, di ricorrere solo a strane (e spesso poco attuabili) architetture legislative per favorire la reindustrializzazione con industrie che non ci sono più, ma soprattutto di attuare quei ventilati - e mai praticati - interventi legislativi che favoriscano o impongano il recupero delle aree dismesse (brownfield ) negli interventi di nuova urbanizzazione, invece dell’occupazione di aree agricole o non urbanizzate (greenfield ); anche in questo caso con i relativi vantaggi per l’ambiente sia da decontaminare sia ancora incontaminato. Un secondo approccio, che in Italia stenta a decollare, prevede che si cessi di perseguire gli obiettivi irrealizzabili del ritorno alla naturalità per aree contaminate situate in luoghi fortemente antropizzati e si impieghino le poche risorse disponibili per risolvere in modo scientifico - e non notarile - i problemi della decontaminazione e del controllo del rischio; meno interventi inutili e costosi di messa in sicurezza, quindi, e più operazioni di bonifica reali. In questo modo si libererebbe davvero il territorio dalle passività ambientali e, ai costi degli interventi, farebbe da contrappeso una reale valorizzazione delle aree e non più soluzioni “di facciata”, la cui unica utilità è tranquillizzare l’opinione pubblica, con il benestare di amministratori e gestori della salute pubblica compiacenti. Solo così si perseguirebbe la reale salvaguardia dell’ambiente, stimolando e rilanciando un settore, quale quello delle bonifiche, ormai “ingessato” dalla mancanza di risorse e da una legislazione ancora troppo confusionaria.